Dall’ultimo rapporto dell’ANCE (Estratto dall’Osservatorio Congiunturale sull’Industria delle Costruzioni – Gennaio 2019) si evince che il settore edile continua nella sua lenta, ma inesorabile discesa, per lo meno per quanto riguarda il numero delle imprese. Dal 2008 al 2016 sono scomparse oltre 120.000 imprese edili (1 impresa su 5), ma il dato che colpisce maggiormente è quello riguardante la dimensione; la crisi ha colpito duramente le imprese di maggiori dimensioni provocando una riduzione della dimensione media (passando da una media di 3 addetti ad una media di 2,6), e rendendo ancora più evidente la predominanza di imprese senza dipendenti (oltre il 60% del totale).

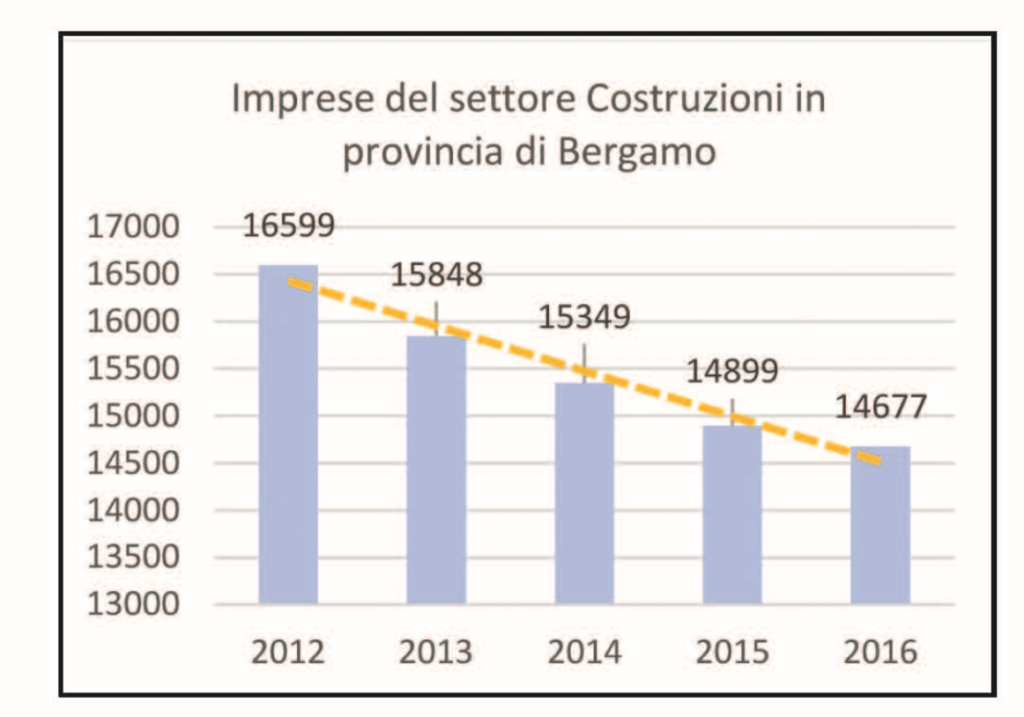

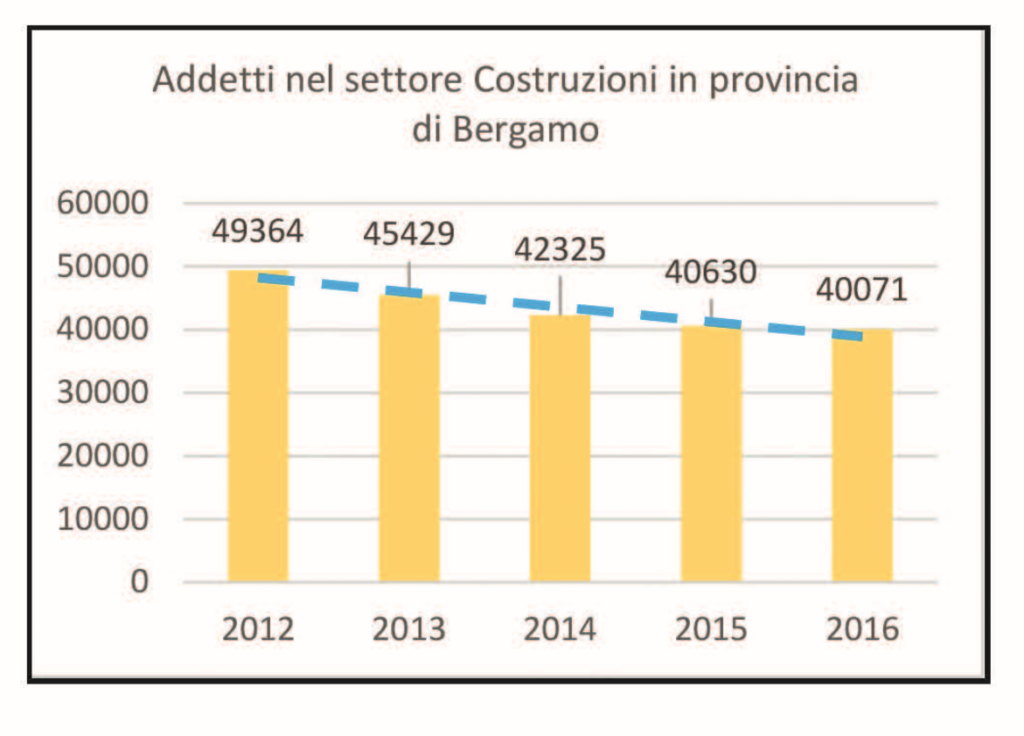

Nella provincia di Bergamo nel periodo 2012-2016 (dati ISTAT) sono scomparse ben 1922 imprese, con una riduzione di addetti pari a circa 9.293 unità, dato che conferma la crisi del settore.

Altro dato interessante è rappresentato dalla dimensione delle imprese operanti in provincia di Bergamo che conferma il dato nazionale, infatti oltre il 96% delle imprese ha un numero di addetti inferiore alle 10 unità. Secondo l’ISTAT in provincia di Bergamo nel 2016 operavano soltanto due imprese con un numero di addetti pari o superiore alle 250 unità. La riduzione è particolarmente rimarchevole per le imprese con un numero di addetti compreso tra i 10 ed i 49, che si sono ridotte di circa il 30% in cinque anni, passando dalle 821 del 2012 alle 599 del 2016. Un aspetto interessante, e in controtendenza, è rappresentato dai dati forniti dalla Scuola Edile di Bergamo che sottolineano per l’anno 2017-2018 il numero di allievi formati sia cresciuto in maniera considerevole (passando dai 4.525 del 2016/2017 ai 6.403 del 2017-2018), seguendo una piccola ripresa del settore e facendo ben sperare per il futuro.

Le innovazioni introdotte dalla industria 4.0 si affacciano anche al mondo edile proponendo un cambiamento epocale delle modalità operative ed organizzative. Purtroppo la maggior parte delle imprese non sono pronte ad introdurre questi cambiamenti, sia a causa dell’elevato costo che per altri motivi legati al settore e alla formazione delle risorse umane. La possibilità di introdurre questi aspetti all’interno della supply chain edile è fortemente limitata sia dalla dimensione che dal fatturato delle imprese; infatti, più del 90% delle imprese ha un fatturato inferiore ai 500.000 Euro, e, non avendo dipendenti adeguatamente formati, deve obbligatoriamente sostenere un grande sforzo di alfabetizzazione e digitalizzazione delle informazioni. Il dato di partenza indica che ad oggi la strada da percorrere è molto lunga. Nel 2016 (sempre secondo il rapporto ANCE citato in precedenza), soffermandosi ad analizzare le imprese con almeno 10 addetti (pari al 3,8% del

totale), risulta che soltanto l’8,1 di esse condivide in rete con i propri fornitori/clienti, alcuni dati sulla gestione della catena distributiva. Pare evidente che le micro imprese non abbiano la possibilità di condividere dati con i propri clienti/fornitori, sia perché non hanno l’informatizzazione necessaria, sia perché, nella maggior parte dei casi, nemmeno raccolgono questi dati.

Una spinta a questo processo dovrebbe arrivare dalla pubblica amministrazione, che, attraverso il potenziamento degli strumenti di condivisione delle informazioni avviati in questi anni, potrebbe consentire alle imprese un risparmio notevole in termini di costi e di tempi.

Accanto alle motivazioni precedentemente rilevate, un altro ostacolo a questo rinnovamento è rappresentato dai margini sempre più ridotti nel settore che deprimono le possibilità di investimento.

Da uno studio inglese del Department for Business innovation & skills (Supply Chain Analysis into the Construction Industry – A Report for the Construction Industrial Strategy – October 2013)

risulta che il mark up sui costi (in media) degli attori della filiera edile è il seguente: Appaltatore – tra il 5 e il 6% – Subappaltatore – tra il 6 e il 7% – Impresa specializzata – tra il 12 e il 13%

Naturalmente questo mark up non tiene conto del rischio finanziario, legato ai ritardi nei pagamenti o agli insoluti, che hanno caratterizzato il settore in questi ultimi anni.

Le attuali condizioni di mercato consentono al committente di trasferire elevati livelli di rischio alla catena di approvvigionamento sostenendo costi bassi per questa traslazione. I correnti livelli di prezzo sono insostenibili nel lungo periodo. La riduzione dei prezzi può essere definita come una riduzione tout-court che non deriva da una effettiva riduzione dei relativi costi. L’accettazione di margini di profitto sempre più ridotti ha conseguentemente reso difficile un incremento delle performance, che, in edilizia, non è stato significativo come in altri settori.

Il committente, forte del suo potere contrattuale, opera per ridurre al minimo i margini di profitto delle imprese della filiera, non considerando la possibilità di una collaborazione che, attraverso la condivisione delle informazioni, possa consentire alla filiera edile di realizzare il prodotto migliore, ad un life cycle cost minore di quanto si possa realizzare con l’ottica del massimo ribasso.

La gestione del cambiamento rappresenta un fattore critico per l’edilizia. Di fronte alle sempre più frequenti esigenze di modifiche in corso d’opera, la supply chain edile riesce a reagire in maniera eccellente, ma non riesce a ribaltare i relativi costi sul committente, riducendo la marginalità dell’intera catena.

La costruzione di relazioni di lungo periodo costituisce una potenziale forma di miglioramento della performance nell’industria delle costruzioni, ma la carenza di strumenti di misurazione della performance non rende possibile l’applicazione delle “best practices” all’interno della filiera in maniera continuativa e progressiva.

Queste relazioni sono ostacolate anche dalla pratica finanziaria del settore che vede i ritardi nei pagamenti come pratica consolidata sia da parte del cliente che da parte del general contractor. Questo si traduce in una riduzione della liquidità e nella scarsa capacità contrattuale nei confronti di coloro che sono posti a monte nella supply chain. L’immagine del settore, non contribuisce ad attrarre nuovi talenti, i laureati di alto profilo

aspirano ad occupare posizioni di rilievo in altri settori, e la capacità di sviluppare nuovi talenti attraverso la formazione interna, è ridotta a causa della resistenza al cambiamento e alla scarsa innovazione manageriale e organizzativa del settore. A questo proposito giova ricordare lo sforzo fatto dalle scuole edili per una formazione non solo a livello operativo, ma anche gestionale. Sono diversi, infatti, i corsi proposti per lo sviluppo della capacità manageriale e organizzativa che, stante il cambiamento della forza lavoro, devono essere riformulate per affrontare le nuove sfide, rappresentate dalla multi etnicità e dalla gestione logistica del cantiere.

I ridotti margini di profitto si traducono in tensioni retributive e organizzative, che vengono trasferite, soprattutto, alle funzioni amministrative, spesso sotto organico e mal retribuite.

Le innovazioni richieste anche dal BIM (Building Information Modeling) richiedono il rafforzamento delle relazioni tra progettista ed imprese esecutrici per sviluppare le soluzioni che soddisfino nel modo migliore le esigenze del cliente. Per arrivare ad una corretta applicazione di quanto richiesto dal decreto BIM (Decreto n. 560 del Ministero delle Infrastrutture e Trasporti del 01/12/2017) è necessario formare tutti gli attori della filiera, stimolando l’utilizzo di dispositivi digitali che consentano di arrivare alla carta di identità elettronica di ogni opera. In futuro si dovranno realizzare piattaforme unitarie, in grado di parlare lo stesso linguaggio, e di interfacciarsi con i sistemi ICT (ERP) delle aziende, (si pensi ai formati EDI e XML).

Analizzando i dati della Scuola Edile di Bergamo appare evidente l’interesse per la materia in quanto sono stati organizzati, negli ultimi anni, diversi convegni sul tema, anche se il numero di persone formate rimane insufficiente a coprire le necessità richieste dal decreto sopra citato. Inoltre, questa necessità (prevista come obbligatorietà dall’articolo 6 dello stesso decreto), trova il primo ostacolo nella pubblica amministrazione, carente di quelle professionalità e di quegli strumenti necessari a far funzionare questa rivoluzione digitale. La carenza di una banca dati nazionale, nella quale si possano trovare i dati di tutte le imprese appartenenti alla filiera edile, per poterne verificare il possesso dei requisiti richiesti in sede di gara, obbligando le stesse a fornire la stessa documentazione più volte nel corso di un esercizio sociale, talvolta anche in maniera ripetuta, appartiene alla preistoria dell’evoluzione

digitale. Oggi parliamo di Big Data, di macchine “intelligenti”, e non siamo in grado di avere un database aggiornato delle imprese italiane?

L’evoluzione della supply chain parte dall’incremento della quantità di informazioni e dipende dalla velocità con la quale esse circolano, consentendo agli attori della filiera di individuare la soluzione in grado di trasferire maggiore valore al cliente, ad un costo sostenibile per la filiera.

Il superamento della logica individualista, attraverso la creazione di una rete di imprese interconnesse, base della supply chain, richiede un cambiamento culturale di tutte le forze coinvolte nell’edilizia, consentendo la circolazione di un flusso di informazioni stabile e condiviso che renda meno gravose le incombenze burocratiche e consenta, attraverso l’integrazione con i sistemi ERP, di analizzare in tempo reale i dati raccolti.

Inoltre è necessario tener presente le enormi differenze esistenti tra l’industria manifatturiera, nella quale la supply chain è molto evoluta, e l’industria delle costruzioni. Basti pensare alle ridotte barriere all’entrata che consentono a chiunque, anche senza nessuna formazione specifica, di avvicinarsi al settore ed operare, talvolta mettendo a rischio la propria incolumità e, più spesso, la funzionalità e la qualità dell’opera realizzata. Anche la frammentazione e le piccole dimensioni delle imprese operanti nel settore edile costituiscono un grosso problema, rendendo difficili investimenti infrastrutturali e formativi.

Altra differenza fondamentale è costituita dalla diversa intensità del lavoro tra le due industrie; l’industria manifatturiera può permettersi grossi investimenti in automazione e rendere sempre più specializzato il lavoro umano, mentre nell’industria edile risulta molto più difficile automatizzare i processi e ridurre le lavorazioni effettuate a mano. Nonostante queste differenze e le difficoltà di applicazione, è importante sottolineare, come, la logica di rete debba essere mutuata anche dal settore delle costruzioni, in un’ottica di crescita per il settore che, attraverso una riduzione delle inefficienze ed un aumento dei margini di profitto, possa migliorare la produttività e la qualità delle lavorazioni, contribuendo al rilancio dell’economia italiana, realizzando infrastrutture durature ed eco-compatibili e promuovendo i consumi interni, essendo questo, uno dei pochi settori il cui fatturato è prodotto internamente e la cui prosperità significa, anche, maggior benessere per l’intero Paese.